В статье рассматривается проблематика исследования трансакционных издержек через призму концепции «расширенного предприятия» в цифровой экономике, определятся эволюционные подходы исследования трансакционных издержек, систематизируются классификационные признаки трансакционных издержек, структурный состав и способы учета трансакционных издержек, а также предложена модель взаимосвязи трансакционных и трансформационных издержек в аналоговой и цифровой экономике, что позволяет более комплексно рассмотреть изменения трансакционных издержек в цифровых координатах.

Предпросмотр статьи

Идентификаторы и классификаторы

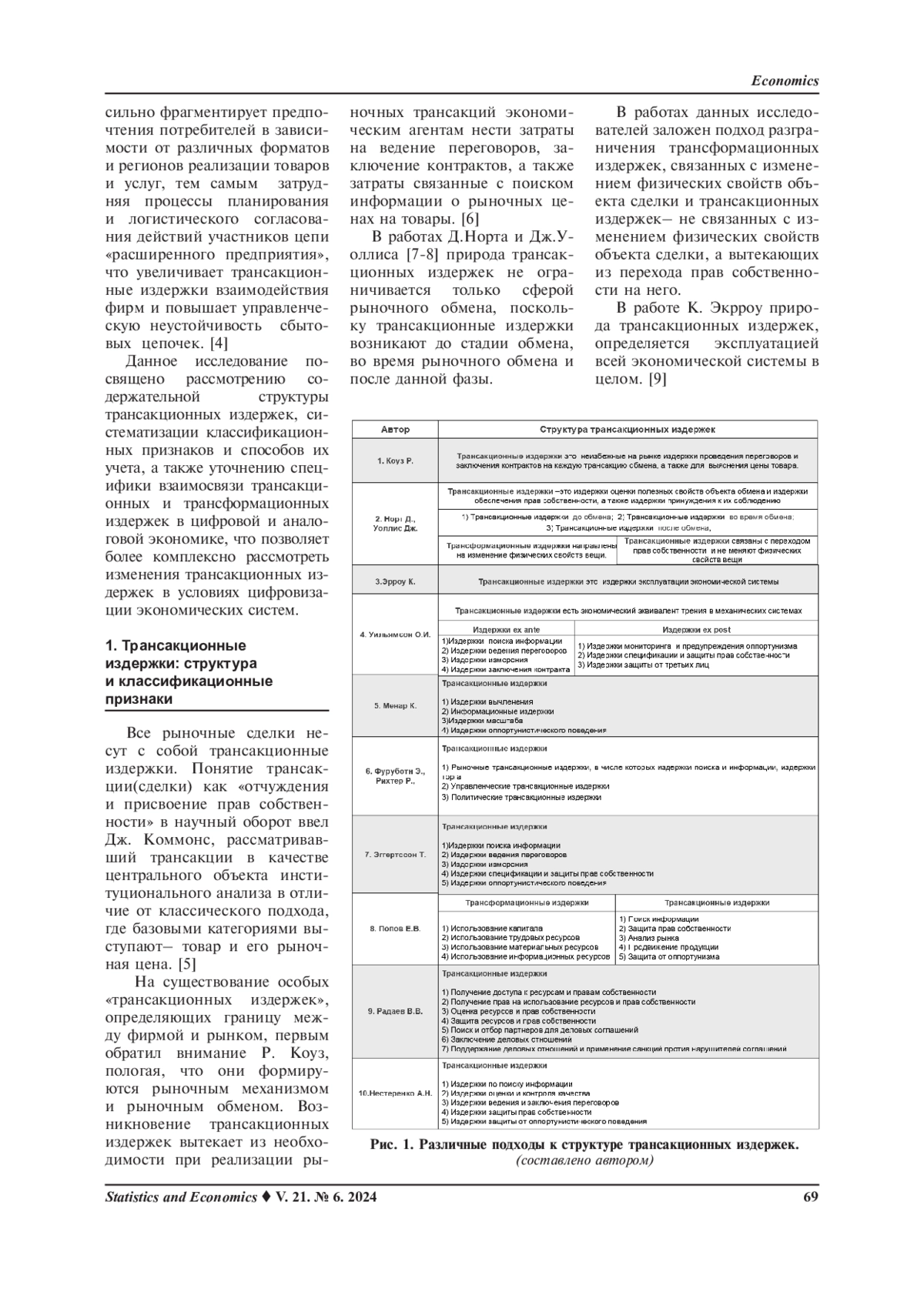

Рыночное взаимодействие экономических субъектов сопровождается формированием трансакционных издержек и становится центральным пунктом создания сетевых бизнес-моделей предприятий в условиях цифровой трансформации социально-экономических систем.

Согласно концепции «расширенного предприятия» (extended enterprise), рассматриваемой в работах Г. Гилмана, [1] Дж. Поста, Л. Престона, С. Сакса [2] и др. предприятие представляет собой сложную систему взаимодействий с другими фирмами, поэтому границы между внутренней и внешней средой предприятия становятся крайне динамичными и определяются факторами взаимосвязи фирмы со своими стейкхолдерами и другими заинтересованными лицами при формировании цепочки ценностей участников сети, детерминированной отраслевой направленностью и сетевым взаимодействием фирм, выполняющих различную функциональную роль при реализации всей цепочки ценностей товаров и услуг предприятия.

Список литературы

1. Gilman G.The manager and the systems concept: The enterprise as extended open system // Business Horizons, Vol. 12, Issue 4, 1969, рр. 19-28.

2. Post J., Preston L., Sauter Sachs S. Redefining the Corporation, Stakeholder Management and Organizational Wealht. Stanford Business Books, 2002.

3. Торговля как инструмент развития в эпоху глобальных производственно-сбытовых цепей. Доклад Всемирного банка 2020. - Режим доступа: https://openknowledge.worldbank.org/handle/10986/32437 (дата обращения 15.04. 2020).

4. Kempf K, Keskinocak Р. Uzsoy R. Рlanning production and inventories in the extended enterprise. International Series in Operations Research and Management Science, 2011,578р.

5. Commons J. Institutional Economics // American Economic Review. 1931. Vol. 21, № 4. р. 652-660.

6. Коуз Р. Фирма. Рынок. Право. М.: 1993. 192 с.

7. Норт Д. Институты, институциональные изменения и функционирование экономики. М.: 1997. 180 с. EDN: YQDVYE

8. North D., Wallis J. Integration Institutional Change in Economic History. A Transaction Cost Approach // Journal of Institutional and Theoretical Economics. 1994. V. 150 (4). р. 609-624.

9. Эрроу К. Информация и экономическое поведение //Вопросы экономики. 1995. № 5. С. 30-42.

10. Уильямсон О.И. Экономические институты капитализма: фирмы, рынки, отношенческая контрактация. СПб.: 1996. 702 с.

11. Менар К. Экономика организаций. М.1996. 160 с.

12. Furubotn E.G., Richter R. Institutions and Economic Theory. The Contribution of the New Institutional Economics. Ann Arbor. The University of Michgan Press, 1997. 672 р.

13. Эггертссон Т. Экономическое поведение и институты. М.: Дело, 2001. 408 с.

14. Попов Е.В. Трансакции. Монограф. Екатеринбург, 2011. 679с.

15. Радаев В.В. Российский бизнес: структура трансакционных издержек // Общественные науки и современность. 1999. № 6. С. 5-19. EDN: UHGMNL

16. Нестеренко А.Н. Экономика и институциональная теория. М., 2002. 416 с.

17. Шаститко А. Е. Новая институциональная экономическая теория. 4-е изд. М. 2010. 828 с. EDN: QTUZBD

18. Сухарев О.С. Институциональная экономика. М.:, 2014. 502 с. EDN: VTURNT

19. Николаева Е.В. Институциональные факторы, определяющие размер и структуру современной корпорации //Вестник Челябинского государственного университета. 2013. № 32 (323). С. 88-93.

20. Пыжев И.С., Изаков И.А. К вопросу о методике измерения внутрифирменных трансакционных издержек//Институциональная трансформация экономики: пространство и время. С. 154-158.

21. Вольчик В.В., Нечаев А.Д. Теоретические подходы к идентификации трансакционных издержек//Journal of Economic Regulation. 2014. Т. 5. № 1. С. 26-38. EDN: SBMWUB

22. Зоткина Е.В. Способы оценки трансакционных издержек на этапах стадии разработки инновационного проекта //Вестник Волжского университета им. В.Н. Татищева. 2012. № 3 (26). С. 46-56. EDN: NVKCWM

23. Ленченко В.В. Сущность, значение и методы оптимизации уровня трансакционных издержек как одного из важнейших показателей эффективности современной корпорации //Современные тенденции развития науки и технологий. 2016. № 11-10. С. 84-88. EDN: XHQQAR

24. Фурин А.Г. Специфика трансакционных издержек в сфере образования в условиях формирующейся экономики знаний //МИР (Модернизация. Инновации. Развитие). 2014. № 18. С. 11-15. EDN: STAORL

25. Рыжкова Д.О., Кармышев Ю.А. Криминальные трансакционные издержки на малых предприятиях //В сборнике: Экономическая наука сегодня: теория и практика Сборник материалов III Международной научно-практической конференции. 2015. С. 87-89. EDN: VGSINN

26. Мельников В.В., Бирюкова Е.В., Першина М.Н. Влияние индивидуального поведения на соблюдение правил размещения заказов // Идеи и идеалы. 2012. Т. 2. № 3. С. 69-76. EDN: PEKVCH

27. Кузьмин Е.А. Нормальные и рецертативные трансакционные издержки в оценках “вязкости” экономической среды //Региональная экономика: теория и практика. 2012. № 36. С. 51-60. EDN: PCSBIF

28. Поленова С.Н. Трансакционные издержки: вопросы группировки и бухгалтерского учета//Международный бухгалтерский учет, №. 7 (301), 2014, С. 2-13. EDN: RUXPJP

29. Мартынов С.Б. Сущность категории трансакционных издержек // Вестник Саратовского государственного социально-экономического университета. 2009. № 4. EDN: LAMJBV

30. Шаталкин И.А. Проблемы измерения трансакционных издержек и способы их преодоления// Ученые записки Петрозаводского государственного университета, № 1 (138), 2014, С. 108-110.

31. Дубровский В.Ж., Кузьмин Е.А. Трансакционные издержки и трансакциоемкость экономической системы. //Региональная экономика: теория и практика, 2013 (18), 18-25. EDN: QAMKXX

32. Ляско А. Доверие и трансакционные издержки // Вопросы экономики. 2003. № 1. С. 42-58. EDN: PJEQMD

33. Вяткин П.М. Анализ эффективности трансакционных издержек поиска информации //Вестник Самарского государственного университета. Серия: Экономика и управление. 2015. № 2 (124). С. 108-116.

34. Якименко А.А., Кудря А.А. Организационные основы и экономические методы структурного регулирования социально-экономических систем //Экономика и предпринимательство. 2018. № 6 (95). С. 1192-1198. EDN: XPUGXZ

35. Шмаков А.В. Кодекс ритуального поведения в контексте цифровой трансформации экономики//Terra Economicus. 2019. Т. 17. № 4. С. 41-61. EDN: NFDAXU

36. Makoto Y. Market Quality Theory and the Coase Theorem in the Presence of Transaction Costs, №11. 2019.. - Режим доступа: https://www.rieti.go.jp/jp/publications/dp/19e097.pdf (дата обращения 03.04. 2020).

37. Maher M. E. Transaction cost economics and contractual relations // Cambridge Journal of Economics, 1997. № 21. EDN: IMQVFR

38. Stigler G. The Economics of Information // Journal of Political Economy. 1961. Vol. 69. June. P. 213-223.

Выпуск

Другие статьи выпуска

Цель работы. Системы моделирования и платформы программирования дают широкие возможности по использованию статистических инструментов в научно-исследовательской деятельности. Так как нормальное распределение является одним из наиболее часто встречающихся законов распределения, то критерий проверки выборки на нормальность имеет высокую востребованность среди инструментов статистического оценивания, среди которых критерий Эппса-Палли имеет статус одного из наиболее мощных. тестов для проверки отклонения распределения от нормального. Есть ряд реализаций данного теста на языках R и Python. Однако в одной из наиболее популярных систем моделирования Matlab данный тест не реализован. Таким образом, цель данного исследования разработать программную реализацию критерия Эппса-Палли в среде Matlab и проверить корректность проводимых расчетов. Материалы и методы. Вычисление статистики Эппса-Палли реализовано двумя методами - классическим, с помощью циклов, и матрично-векторным - с помощью операций линейной алгебры. Классический метод требует вычисления промежуточных величин, необходимых для получения статистики критерия, с помощью двух независимых циклов, причем второй цикл является двойным, в котором один цикл вложен в другой. Матрично-векторный метод требует меньше строк кода за счет выполнения расчетов с помощью операций линейной алгебры над матрицами и векторами. Критические значения статистики для объема выборки от 8 до 1000 элементов получены с помощью двухмерной линейной интерполяции табличных значений. Для выборки свыше 1000 элементов использована аппроксимация бета-функцией III рода. Результаты. Оценка вычислительной эффективности способов показала, что циклический подход примерно в три раза превосходит матрично-векторный по показателю затрачиваемого времени, что предположительно связано с обработкой незначащих элементов в треугольных матрицах при выполнении покомпонентных операций. Корректность программной реализации теста Эппса-Палли проверена на нескольких примерах, которые подтвердили соответствие рассчитываемых значений статистики критерия, а также критических значений статистики, известным данным. Проведена статистическая оценка критерия по эмпирическим значениям ошибки первого рода. Получено соответствие значений ошибок задаваемым уровням значимости. Проведены сравнительные оценки критерия Эппса-Палли с критериями Андерса-Дарлинга и Шапиро-Уилка по показателю эмпирической мощности критерия. Результаты оценок табулированы. Программная реализация критерия Эппса-Палли опубликована на Интернет-ресурсе MATLAB Central и доступна для свободного использования.

Цель исследования. Цель исследования состоит в разработке нового метода нахождения оптимального портфеля ценных бумаг, основанного на субоптимизации с использованием разреженной ковариационной матрицы, и создании на его основе программы для автоматизации процедуры выбора стратегии инвестирования.

Материалы и методы. В работе представлена одна из возможных формализаций двухкритериальной задачи инвестирования - постановка задачи на максимум ожидаемой доходности портфеля при ограничении сверху на СКО. При этом обосновано проведение расчетов СКО портфеля с разреженной матрицей ковариаций доходностей финансовых инструментов. Приведено решение двухкритериальной задачи, основанное на использовании условий оптимальности Каруша-Куна-Таккера. Все необходимые первичные расчеты и исследования выполняются в Microsoft Excel, для автоматизации и реализации графического интерфейса используются функции язык программирования Python. Результаты. Проведен анализ используемых методов принятия инвестиционных решений и обосновано использование каждого из них для конкретных данных фондового рынка. Для автоматизации аналитических подходов к нахождению оптимальной инвестиционной стратегии при полной, частичной и отсутствующей корреляционной зависимости была создана программа и графический интерфейс с использованием библиотек языка программирования Python. Программный продукт апробирован на примере процесса инвестирования с реальными данными российского фондового рынка. В качестве исходных данных в настоящем исследовании послужили котировки акций российских компаний за период с 01.01.2019 по 31.12.2021, взятые с сайта Yahoo Finance. Выбор каждой из акций был основан на результатах проведенного фундаментального и технического анализа. Заключение. В результате проведенного исследования было установлено, что предложенный метод нахождения оптимальной стратегии с использованием разреженной ковариационной матрицы является подходящим инструментом для активной стратегии инвестирования. Техническая реализация предложенного метода - использование языка программирования Python для создания графического интерфейса - позволяет автоматизировать процесс построения инвестиционной стратегии.

При разработке распределённых вычислительных систем с параллельной обработкой данных возникает задача оценки влияния значений рабочей нагрузки и структуры на показатели её производительности. Одним из ключевых моментов в данной задаче становится оценка влияния различных дисциплин приоритизации на временные характеристики возникающих очередей заявок в системе, для проведения которой используются статистические методы анализа данных. Целью данного исследования является составление метода построения имитационной модели, которая позволит оценить временные характеристики системы в зависимости от изменяющихся значений рабочей нагрузки и алгоритма обработки приоритетов. Метод основан на совместном использовании разработанной имитационной модели, детально описывающей функционирование системы рассматриваемого класса во времени с учётом конфликтных ситуаций, возникающих при параллельной обработке информации, и эксперементально полученных отдельных временных характеристик системы. Материалы и методы. Модель реализована на языке GPSS. Рассмотрены все этапы применения представленного метода. Приведены примеры рабочей нагрузки для проведения моделирования. Даны обоснования для использования представленных данных, а также принципы, с использованием которых они были выбраны. Для анализируемого класса задач проведено имитационное моделирование функционирования вычислительной системы. В ходе построения имитационной модели системы в качестве имитируемых функциональных узлов были выбраны специализированное устройство сбора данных в качестве источника запросов; коммутатор, для которого производится моделирование очереди заявок с различным приоритетом; устройство обработки данных, являющееся конечным получателем данных. Типы используемых алгоритмов для решения задачи приоритезации заявок взяты на основе распространённых алгоритмов приоритезации, свойственных для службы Quality of Service (QoS), используемой в современном коммутационном оборудовании. Были рассмотрены 3 алгоритма приоритезации: без использования приоритетов в качестве эталона; приоритетная очередь; Weighted Round Robin в качестве более комплексного алгоритма. Данные о времени обработки различных типов запросов были получены экспериментальным методом при использовании средства анализа сетевого трафика Wireshark. Полученные времена, а также интенсивность поступления заявок на обработку заявок и соотношение заявок различных типов являются параметрами созданной модели и могут быть изменены для моделирования другой системы с аналогичной архитектурой. Результаты. На основании анализа полученных результатов моделирования показано влияние различных дисциплин обработки приоритетов заявок в очередях на показатели производительности системы. Для анализа полученных данных используется регенеративный метод анализа модели. Представленный метод позволяет провести детальный анализ временных характеристик системы с учётом приоретизации заявок при их обработке в очередях. Заключение. Произведённый анализ исследований показывает невозможность получения данных метрик средствами аналитического моделирования, что подчёркивает новизну исследования. Метод, полученный в ходе исследования, используется в ходе разработки систем представленного класса, что подчёркивает его практическую значимость и актуальность.

Цель исследования. В рамках настоящего исследования внимание сосредоточено на оценке конвергенции с использованием бюджетных доходов регионов России на душу населения в качестве ключевого показателя. В настоящее время исследования в области экономического роста и макроэкономики остаются в центре внимания научного сообщества и государственных органов, так как они играют ключевую роль в формировании стратегий развития регионов и стран в целом. В этом контексте одним из существенных аспектов является оценка конвергенции, то есть процесса сближения экономических показателей между различными регионами. Материалы и методы. В исследовании рассматриваются ключевые методы и модели пространственного эконометрического анализа, такие как безусловная конвергенция, глобальные индексы Морана и др. Большое внимание уделяется интерпретации и формированию экономически обоснованных выводов по полученным результатам эконометрического моделирования. Результаты. Настоящая статья посвящена применению пространственного эконометрического анализа в контексте исследования дифференциации экономического развития регионов России. Пространственный регрессионный анализ представляет собой инструмент для изучения взаимосвязей между различными экономическими переменными в различных географических областях, учитывая при этом различные зависимости и пространственную автокорреляцию. Заключение. Результаты исследования имеют эмпирическую значимость для принятия политических и экономических решений на региональном и национальном уровнях. Статья предоставляет важный вклад в методологию эконометрического анализа в макроэкономике, расширяя понимание взаимосвязей между экономическими переменными в различных географических областях.

Растущая в условиях санкционного давления конкуренция среди отечественных производителей требует особого внимания к вопросам оптимизации ассортимента. Производители в меняющихся условиях вынуждены постоянно следить за продажами, анализировать данные и оптимизировать ассортимент, исключая неэффективные виды продукции и добавляя новые виды, пользующие спросом на рынке сбыта. Цель исследования: выявить возможности теории игр в управлении ассортиментом продукции, представить рекомендации по её использованию в процессе формирования ассортиментной политики. Актуальность темы исследования обусловлена потребностью производителей в совершенствовании механизмов управления ассортиментом производимой продукции. В процессе исследования использованы следующие материалы и методы игрового моделирования: конструирование множества игроков, конструирование множеств стратегий игроков, количественная оценка элементов платёжной матрицы, приёмы снижения степени неопределенности, методы выбора оптимальных стратегий в условиях полной и частичной неопределенности, а также обобщение опыта использования игровых моделей при анализе различных экономических ситуаций. Акцентируется внимание на игровом моделировании, дополняющем математическо-статистические методы, традиционно используемые для формирования ассортиментной политики: методы математического программирования - задача оптимизации ассортимента при наличии ограничений на ресурсы, например бюджет и запасы сырья, используемого в процессе производства; методы многокритериального выбора - задачи учета нескольких критериев при принятии решений по ассортименту продукции, например качество продукции, цена продукции, спрос на продукцию и др.; методы статистического анализа (задача анализа имеющихся данные о продажах и выявления трендов - регрессионный анализ для прогнозирования спроса на производимую продукцию, выявления зависимостей между различными факторами, такими как спрос на продукцию и цены, маркетинговые усилия, сезонность и др.; кластерный анализ для сегментации товаров и клиентов на основе ранее выделенных характеристик, например, предпочтения покупателей и возраст, а также ассоциативный анализ для выявления зависимостей между товарами - определение групп товаров, которые могут быть представлены вместе в ассортименте); методы анализа временных рядов и имитационного моделирования (задача прогнозирования спроса на продукцию, основанного на имеющихся данных о продажах; задача фиктивной реализации различных сценариев управления ассортиментом и количественной оценки их последствий). Результаты: построены игровые модели управления ассортиментом продукции базового уровня (учёт наличия вида продукции в формируемом ассортименте) и продвинутого уровня (учёт не только наличия вида продукции в формируемом ассортименте, но и его количества), предложен подход к количественной оценке последствий принимаемых решений об изменении ассортимента выпускаемой продукции. Установлена чувствительность оптимальной стратегии формирования ассортимента продукции к динамике отношения ЛПР к риску и уровня доверия к информации. Заключение. Научная новизна исследования состоит в разработке подхода к управлению ассортиментом производимой продукции, основу которого составляет обоснование оптимальности игровой стратегии. Практическая значимость исследования заключается в расширении применения прикладных и исследовательских возможностей игрового моделирования на вопросы управления ассортиментом производимой продукции, а также совершенствовании инструментария анализа ассортиментной политики предприятия (аспекты ширины и глубины ассортимента). Выявлено и обосновано 8 факторов стратегической ассортиментной политики.

Повышение уровня жизни граждан и улучшение инвестиционного климата - ключевые ориентиры любого государства. Целью данного исследования является анализ взаимосвязи качества жизни на прирост банковских вкладов по регионам России. Материалы и методы. Интегральный индикатор качества жизни (ИИ КЖ) населения регионов РФ с 2011 по 2021 годы был оценен с помощью метода главных компонент на основе блоков переменных, отражающих не только материальные, но и духовно-нравственные сферы жизни общества. Авторы проанализировали наличие корреляции между ИИ КЖ и объемом банковских вкладов. Предположив, что ИИ КЖ может оказывать значимое влияние на прирост объемов банковских вкладов, были построены и проанализированы модели панельных данных с фиксированными и случайными эффектами. В работе были использованы данные Федеральной службы государственной статистики (Росстат), а также из открытых российских интернет-ресурсов о банковской аналитике. Результаты. В работе показано, что несмотря на наличие устойчивой корреляции между значением ИИ КЖ и оценкой объема вкладов, качество жизни не оказывает значимого влияния на прирост банковских вложений. Региональная инфляция ожидаемо негативно воздействует на прирост вкладов. Заключение. Увеличение свободных денежных средств стимулирует население выбирать наиболее надежные способы их сохранения и приумножения, например, банковские вклады. Но повышая качество своей жизни, население может начать рассматривать иные, пусть и менее надежные, но, возможно, более доходные направления инвестирования, такие как недвижимость или ПИФы. Кроме того, на сегодняшний день возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается вкладчику в размере не более 1,4 млн руб., что побуждает агентов рассматривать иные инструменты инвестирования, если располагаемые свободные денежные средства превышают указанную выше сумму. В условиях, когда темпы роста потребительских цен превышают доходность вкладов, их реальная доходность становится отрицательной, а значит, население будет искать альтернативные способы инвестирования. Анализ, учитывающий различные виды инвестирования по регионам страны, является на текущий момент сложной задачей ввиду агрегированности и непрозрачности такого типа данных. Отметим также, что турбулентный период, начиная с 2022 года, характеризующийся резким повышением процентных ставок, требует отдельного рассмотрения.

Цель статьи заключается в привлечении внимания профессиональной среды к проблемам формирования статистического мышления в России. К сожалению, в настоящее время еще окончательно не проступило четкое понимание научной дефиниции «статистическое мышление», что привносит заметные трудности в процесс выработки механизма и учета особенностей формирования статистического мышления в обществе, особенно среди молодых подрастающих поколений. В работе озвучен вывод о том, что в сложившихся условиях чрезвычайно важно консолидировать усилия статистического сообщества, направленные на конкретизацию содержания статистического мышления и решение проблем, связанных с расширенным воспроизводством его непосредственных носителей.

Статистика статьи

Статистика просмотров за 2025 год.

Издательство

- Издательство

- РЭУ ИМ. Г.В. ПЛЕХАНОВА

- Регион

- Россия, Москва

- Почтовый адрес

- ОПС 109992, Москва, Стремянный переулок, д.36

- Юр. адрес

- 115054, Москва, Стремянный переулок, д.36

- ФИО

- Лобанов Иван Васильевич (РЕКТОР)

- E-mail адрес

- rector@rea.ru

- Контактный телефон

- +7 (499) 2379247