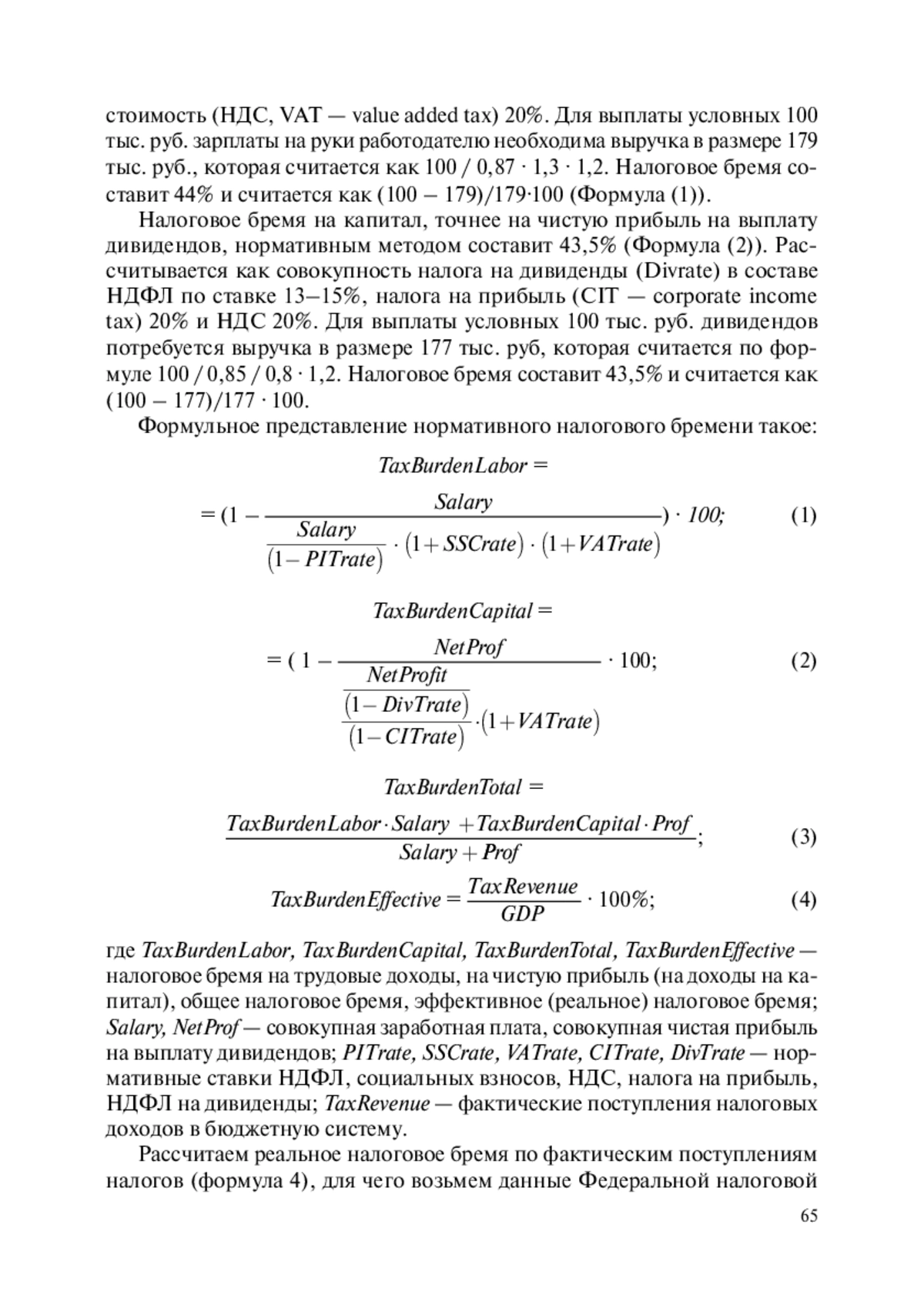

Проблема в развитии обрабатывающей промышленности и отраслей потребления во многом вытекает из специфики налогового бремени, но выверенных расчетов отраслевого распределения бремени нет. Важной задачей являются разработка формул налогового бремени, расчеты отраслевых различий этого бремени, интерпретация результатов через ключевые аспекты налогового законодательства.

ФНС публикует серьезную статистику и аналитику по поступлениям налогов и сборов по отраслям, детали налоговой базы по каждому налогу (лучше Росстата). Ежегодные материалы к федеральному бюджету содержат детали оценки налоговых льгот (налоговых расходов) по отраслям и видам налогов. Это является базой исследования, обрабатываемой методами математических формул и логического анализа. Результаты авторских расчетов показали, что обрабатывающая промышленность фактически облагается в 1,5 раза большими налогами, чем отрасли сферы потребления. Оптовая торговля, гостиницы и общепит, финансы и недвижимость платят НДС по фактической ставке 1–4%, производители угля, руды, нефтепродуктов – отрицательный НДС, а производители электроники, оборудования и автотранспорта – в среднем 15%. Фактические ставки социальных взносов в обрабатывающей промышленности 23%, а в торговле, финансах, гостиницах и общепите, недвижимости – от 6 до 13%.

Основными выводами показаны специфика возврата НДС по экспорту и капитальным вложениям для экспортеров сырья, концентрация малого бизнеса и УСН в отраслях потреблении. Необходимо перераспределить нагрузку по НДС и социальным взносам на 6 и 5 п. п. плюс на отрасли потребления и минус – на обрабатывающую промышленность, хотя бы для выравнивания фактического налогового бремени.

Предпросмотр статьи

Идентификаторы и классификаторы

- Префикс DOI

- 10.55959/MSU0130-0105-6-60-3-4

Такие компоненты ВВП, как зарплата и прибыль определяются исходя из фактических поступлений налога на прибыль и НДФЛ, а также фактических ставок этих налогов. Фактическая ставка Налога на прибыль (Форма No 5-П) за 2023 г. составила 19,6% и аналогично за 9 месяцев 2024 г., НДФЛ (Форма No 5-НДФЛ5 ) за 2023 г. составила 13,1%, что чуть отличается от нормативных основных ставок.

Список литературы

1. Алехин, Б. И. (2020). Сглаживание налого вой нагрузки в России. Финансовый журнал, 2 (20), 9-24. https://doi.org/10.31107/2075-1990-2020-2-9-24.

2. Балацкий, Е. В. (2003). Анализ влияния налоговой нагрузки на экономический рост с помощью производственно-институциональных функций. Проблемы прогнозирования, 2 (03), 88-107.

3. Бачурин, Д. Г. (2021) Диалектика противоречий в правовом регулировании налогообложения добавленной стоимости. Право. Журнал Высшей школы экономики, 3 (21), 56-81. https://doi.org/10.17323/2072-8166.2021.3.56.81

4. Блохин, А. А., Головань, М. В., & Гридин, Р. В. (2023). Вклад крупных, средних и малых компаний в отраслевую динамику. Проблемы прогнозирования, 1 (23), 78-89. https://doi.org/10.47711/0868-6351-196-78-89

5. Вылкова, Е. С., & Покровская, Н. В. (2021). Теоретические подходы к интерпретации налоговой нагрузки, налогового бремени и тяжести налогообложения. Известия Санкт-Петербургского государственного экономического университета, 1 (21), 45-51.

6. Глазьев, С.,Ю. (2018), Диспропорции налоговой системы и пути их преодоления // Научные труды Вольного экономического общества России, 1 (18), 62-68.

7. Давлетшин, Т. Г. (2020). Реформирование НДС и специальных налоговых режимов, гармонизация налоговой системы. Финансы и кредит, 2 (20), 380-395. https://doi.org/10.24891/fc.26.2.380

8. Демидова, С.,А. (2023). Оценка структуры и динамики налоговых расходов федерального бюджета в контексте достижения социально-экономических целей. Вестник Тюменского государственного университета. Социально-экономические и правовые исследования, 2 (23), 178-193. https://doi.org/10.21684/2411-7897-2023-9-2-178-193

9. Какаулина, М. О. (2018). Территории опережающего социально-экономического развития: эффективность функционирования и роль в формировании оптимальной налоговой нагрузки. Экономика. Налоги. Право, 4 (18), 78-89.

10. Королева, Л. П. (2020). К вопросу о влиянии НДС на макроэкономические параметры российской экономики. Вестник Тюменского государственного университета. Социально-экономические и правовые исследования, 1 (20), 199-215. https://doi.org/10.21684/2411-7897-2020-6-1-199-215.

11. Манушин, Д. В. (2023). Проблемы управления налогом на добавленную стоимость и антикризисные меры по их решению: оптимизация ставок и улучшение администрирования НДС. Международный бухгалтерский учет, 2 (23), 187-215, https://doi.org/10.24891/ia.26.2.187

12. Митусова, Е. Ю. (2021). Совершенствование налогового администрирования НДС при экспорте лесоматериалов. Финансы: теория и практика, 5 (21), 172-185. https://doi.org/10.26794/2587-5671-2021-25-5-172-185

13. Пансков, В. Г. (2018). Налогообложение мало предпринимательства: нужны кардинальные перемены. Экономика. Налоги. Право, 1 (18), 112-119. https://doi.org/10.26794/1999-849X-2018-11-1-112-119

14. Папава, В. Г. (2001) Лафферов эффект с последействием. Мировая экономика и международные отношения, 7 (01), 34-39.

15. Соколов, М. М. (2018). Об уровне налоговой нагрузки в экономике России и о возможностях по ее снижению без сокращения налоговых поступлений. Экономика в промышленности, 1 (18), 52-61. https://doi.org/10.17073/2072-1633-2018-1-52-62

16. Скрыпник, Д. В. (2022). Повышение ставки НДС, государственные расходы, экономический рост и отраслевые эффекты: CGE анализ. Вопросы экономики, 7 (22), 27- 45. https://doi.org/10.32609/0042-8736-2022-7-27-45

17. Ряховский, Д. И., & Балакин, М. С. (2022). Анализ влияния уровня налоговой нагрузки на экономический рост: теоретический и эмпирический аспекты. Экономика устойчивого развития, 3 (22), 119-122.

18. Trabandt, M. & Uhlig, H. (2012). How Do Laff er Curves Diff er Across Countries? Board of Governors of the Federal Reserve System International Finance Discussion Papers, 1048, 48.

Выпуск

Другие статьи выпуска

В последние годы дискуссии о сути гуманитаризации и гуманизации международных отношений усиливаются в связи с обострением экономических, социальных, этических проблем на фоне резкого ухудшения международной обстановки, ареной которого всё чаще становятся страны Глобального Юга. В этом контексте данная статья направлена на выявление специфики и сравнительный анализ подходов государств развитого и развивающегося мира (Севера и Юга) к определению форматов, содержания и назначения гуманитарной дипломатии в современной мировой политике. В первой части подробно рассмотрены академические дискуссии по проблемам гуманитарной дипломатии. Авторы заключают, что в зарубежных и российских международно-политических исследованиях можно выделить два подхода к осмыслению и решению гуманитарных проблем Глобального Юга — объектный и субъектный. Первый характерен для развитых стран Глобального Севера и во многом восходит своими корнями к практикам эпохи колониализма. Второй стал набирать популярность в академических исследованиях в XXI в. на фоне появления феномена «растущих держав», возникновения в их среде «новых доноров», запуска и реализации совместных программ развития непосредственно странами Глобального Юга с опорой на региональные финансовые институты. При этом авторы отмечают, что академические исследования, как правило, фокусируются преимущественно на изучении динамики изменения объемов помощи и условий ее предоставления, в то время как целый ряд современных тенденций развития гуманитарной дипломатии оказывается несколько в тени. Их рассмотрению посвящен второй раздел статьи. Особое внимание уделено тенденции к транснационализации и приватизации гуманитарной дипломатии — всё более деятельному участию в ней негосударственных и гибридных акторов. В третьей части проанализированы особенности гуманитарной дипломатии ряда ведущих стран Глобального Юга (КНР, Индии, Турции), обозначена специфика подходов к этой проблематике государств АСЕАН, Латинской Америки, арабских монархий. Проведенное исследование позволяет выделить несколько общих принципов и установок, характерных для гуманитарной дипломатии стран Глобального Юга: широкий, плюралистический подход к пониманию «гуманитарного» — включение в орбиту гуманитарной дипломатии вопросов культурной, научной, академической, молодежной политики; опора на идею солидарности и гуманитарного сотрудничества (вместо реципиент-донорской модели взаимодействия); ненормативность гуманитарной политики; опора на принципы суверенитета в реализации гуманитарной дипломатии.

Ключевой целью исследования, результаты которого представлены в данной статье, является раскрытие потенциала повышения качества преподавательской деятельности в области управленческих дисциплин на основе применения инструментов искусственного интеллекта (ИИ). Авторы в качестве методологического подхода в своей работе рассматривают системный анализ трансформации роли и основных функций, задач преподавателя в условиях стремительного развития и доступности инструментов генеративного искусственного интеллекта (ГИИ). Обосновано зарождение и развитие в области управленческих дисциплин новой гибридной модели «преподаватель + ИИ». В статье рассматривается промпт-инжиниринг как инструмент разработки и дизайна управленческих курсов, показаны возможности совершенствования системы оценивания с использованием искусственного интеллекта, отдельное внимание уделено новым инструментам визуализации учебного материала для повышения вовлеченности обучающихся, приведены успешные практики интеграции различных инструментов ИИ в учебном процессе. Авторы обосновывают, что ИИ не только предоставляет новые возможности совершенствования преподавательской деятельности, но и порождает новые проблемы как педагогического, так и организационного характера в области управленческих дисциплин. Результаты и выводы, представленные в статье, направлены на расширение дискурса о возможностях и рисках применения генеративного искусственного интеллекта в сфере управленческого образования.

Цель настоящего исследования заключается в выявлении ключевых направлений готовности к использованию ИИ в высшем образовании. Актуальность исследования обусловлена стремительной цифровой трансформацией высшего образования под воздействием ИИ и отсутствием целостного представления о направлениях исследовательской готовности к его внедрению. Был сформулирован следующий исследовательский вопрос: Какие направления исследований наблюдаются в существующем дискурсе о готовности к распространению технологий искусственного интеллекта в высшем образовании? Для ответа на исследовательский вопрос был проведен библиометрический анализ совместного цитирования 2237 публикаций, индексируемых в базе данных SCOPUS за период 2015–2025 гг. Далее, в исследовании было проведено качественное кодирование аннотаций для сужения выборки до 598 наиболее значимых публикаций. С помощью библиометрического анализа выделены пять основных направлений исследований: (1) формирование стратегической готовности университетов к ИИ в образовательных организациях (2) формирование организационной готовности университетов к ИИ (3) формирование потребительской готовности преподавателей и студентов к ИИ (4) формирование психологических параметров готовности к ИИ (5) формирование механизмов принятия решений при внедрении ИИ. Полученные результаты свидетельствуют о многоуровневом характере готовности к внедрению ИИ на стратегическом, организационном и личностно-психологическом. Исследование представляет собой систематический oбзор научных публикаций с использованием библиометрического подхода, что позволяет выявить новые перспективные направления дальнейшей разработки темы готовности высшего образования к распространению ИИ. Оно вносит вклад в понимание роли ИИ как ключевого фактора трансформации высшего образования.

Одной из существенных проблем в настоящее время является устойчивое развитие экономики страны и ее отраслей. Строительство длительный период времени наносило значительный ущерб экологии. И в определенный период времени появилось четкое понимание у руководства стран, что необходимы действия, которые предотвратят негативное воздействие. Целью исследования является формулирование рекомендаций по усилению внедрения «зеленой» повестки на рынке жилья с учетом адаптации зарубежного опыта. Для достижения цели оценена реализация «зеленой» повестки в России, основных инструментов ее финансирования, получивших распространение, а также определено, какой зарубежный опыт может быть использован нашей страной для повышения эффективности реализации данной повестки. В ходе исследования был проанализирован опыт Китая, поскольку усиление сотрудничества наших стран позволяет рассматривать направления взаимодействия на рынках жилья и в рамках финансирования операций на них. В Китае рынок жилья обеспечивает экономический рост страны, что особенно актуально и для России. Важным видится обеспечение сотрудничества России и Китая в сфере строительства жилья и привлечения инвестиций в эту отрасль для решения жилищной проблемы. Методологическую базу исследования составляют такие методы как анализ, сравнение, синтез, систематизация. В результате исследования автор предлагает рекомендации по повышению эффективности реализации «зеленой» повестки в России, а также учета элементов, внедренных в Китае в российском опыте финансирования операций на рынке жилья в условиях ESG-трансформации. Ключевым является распространение практики «зеленого» финансирования отрасли, расширение перечня «зеленых» финансовых инструментов для участников жилищного рынка. Это позволит в целом повысить эффективность российских девелоперов и будет способствовать достижению углеродной нейтральности.

Задача настоящего исследования состоит в анализе некоторых результатов политики «новой урбанизации» Китая, которая состоит в том, чтобы способствовать созданию гигантских городских кластеров chengshiqun 城市群). Методология статьи включает анализ традиционных и современных теоретических подходов к изучению городских агломераций и феномена мегалополисов, а также обобщение результатов, основанных на практических данных. Рассмотренные в данном исследовании китайские городские агломерации близки к мегалополису, концепция которого была разработана в середине XX века Жаном Готтманом (Jean Gottmann), однако китайские мега-кластеры с численностью населения от 80 до 200 и более млн человек значительно превышают мегалополис по своим масштабам. В Китае планируется создать 19 городских кластеров, на долю которых будет приходиться девять десятых всей экономической активности станы. В итоге Китай в недалеком будущем превратится в страну мегалополисов – «сверхгородов». Три из них уже существуют и успешно развиваются по намеченному плану: Регион большого залива, включающий Гонконг и Макао; Дельта реки Янцзы, которая выстраивается вокруг Шанхая, а также Цзинцзиньцзи с центром в Пекине. В статье отмечаются особенности гигантских городских кластеров в КНР: их формирование происходит при активной непосредственной роли государства, они характеризуются созданием единой высокоскоростной транспортной сети и более высокой степенью интеграции, чем западные мегалополисы. Создание крупных городских агломераций рассматривается в настоящей статье как новый стимул экономического роста в КНР, делается попытка проанализировать механизмы данной взаимосвязи. По мнению автора, объединение китайских городов в масштабные агломерации будет способствовать консолидации рынков, росту производительности, а также скорейшей экологизации и дегитализации экономики.

В современном мире одной из наиболее прогрессивных форм пространственной организации, в которой наблюдается наибольшая концентрация населения и экономической активности, является городская агломерация. Определение специализации их экономики является актуальной проблематикой региональных научных исследований. Это связано не только с высоким сосредоточением социально-экономической деятельности на уровне данных территориальных единиц и происходящими процессами экономических трансформаций, но и с выбором тех видов экономической деятельности (специализаций), которые послужат источниками дальнейшего развития не только агломераций, но и региона в целом. Это обусловило выбор цели исследования – определение экономической специализации городских агломераций (перечня специализирующих видов экономической деятельности и их комплементарности/взаимодополняемости между городом-ядром агломерации и его спутниковой зоной) с численностью населения менее 500 тыс. человек, формирующихся вокруг ряда крупных городов РФ (г. Вологды, г. Калуги, г. Сургута, г. Ханты-Мансийска). Для достижения цели были изучены теоретические аспекты пространственного развития с точки зрения специ ализации территорий; рассмотрены существующие и обоснован авторский методический подход к оценке экономической специализации агломераций; проведен анализ пространственной динамики путем оценки специализации агломераций на мезои микроуровне (на основе использования данных по муниципальным образованиям и данных, агрегированных по конкретным предприятиям агломерации; определены возможные направления реализации проектов в производственной сфере, учитывающие комплементарные (взаимодополняющие) виды экономической деятельности между ядром агломерации и спутниковой зоной. Информационную базу исследования составили статистические данные Росстата, данные годовой бухгалтерской отчетности предприятий за 2021-2023 гг., собранные из баз данных List-Org и Контур. Фокус. Использованы методы выборки, парсинга, анализа и обобщения. В результате доказано, что структура экономики «ядра» является более сложной, чем спутниковой зоны. Кроме того установлено, что узкоспециализированными являются Ханты-Мансийская (как и Сургутская) агломерация. При этом наиболее разнообразная специализация обрабатывающих производств характерна для города-ядра Вологды и Сургута. Материалы исследования могут быть полезны органам государственной власти при разработке стратегий, определения приоритетов развития, а также представителям хозяйствующих субъектов при выборе месторасположения предприятия.

Распространение непрерывного образования взрослого населения в мире и значимость его роста среди граждан России, подтверждается государственной политикой субсидирования реализации и потребления образовательных продуктов в форме программ повышения квалификации и профессиональной переподготовки. Выработка новых инструментов управления указанным процессом представляет актуальность для экономического развития регионов страны в части прироста трудового капитала на рынке труда.

Методологическую основу работы составляют системный метод исследования, анализ проектных решений, анализ научных источников и публикаций официальных данных органов власти, информационных ресурсов о стратегических планах развития страны (АНО «Национальные приоритеты»), участников реального экономического сектора, также применялась методика количественного анализа динамики показателей численности слушателей по программам дополнительного образования, матричные методы исследования трендов развития электронной коммерции, статистические методы исследования информационно-аналитических материалов Федеральной службы государственной статистики, а также данных рассматриваемого сегмента регионального рынка образовательной деятельности (на примере реализации образовательного продукта при организации профессионального обучения и дополнительного образования во Владимирской области).

Авторами проанализировано значение дополнительного профессионального образования как фактора увеличения трудового потенциала населения региона, конкурентоспособности граждан на региональном и отраслевом рынке труда. Проанализированы инструменты механизма управления социально-экономическими процессами сферы образовательной деятельности, проводимые региональными службами занятости, разработана карта образовательных продуктов, реализованных в рамках реализации нацпроекта (на примере Владимирской области), предложены инструменты модели digital-интеграции деятельности служб занятости, затрагивающих сферу реализации образовательных продуктов в форме программ повышения квалификации и профессиональной переподготовки. Направление исследования будет актуально региональным органам управления (министерствам, ведомствам) в условиях повышения эффективности служб занятости как агрегатора работы при реализации государственной политики в области непрерывного образования населения, снижения показателей безработицы.

Сектор малого и среднего предпринимательства (МСП) является очень динамичным – ежегодно появляется порядка миллиона новых компаний, но не всем созданным предприятиям удается выжить. Данная работа посвящена анализу некоторых естественных демографических процессов, происходящих внутри сектора МСП. В частности, в исследовании была поставлена цель оценить возрастную структуру сектора МСП и дать количественные ориентиры выживаемости создаваемых компаний

В качестве исходных данных в исследовании использовались микроданные реестров МСП за период 2017–2023 гг. Для каждого года выборка охватывала более 6 млн наблюдений. Для получения макровыводов на основе микроданных была разработана методология сбора и анализа данных реестра МСП. Анализ данных производился с акцентом на возраст, в котором компании прекращают свою деятельность Результаты исследования дают возможность получить представление о масштабах естественного отбора создаваемых субъектов МСП. Полученные оценки будут полезны как потенциальным предпринимателям, так и исследователям, а также лицам, ответственным за разработку механизмов господдержки малого бизнеса и развитие бизнес-среды.

Среди основных выводов исследования можно выделить следующие: порядка трети созданных компаний закрываются на раннем этапе – в возрасте до 2 лет; достичь возраста 5-7 лет удается менее 30% созданных компаний; новые предприятия начинают свой путь с категории микробизнеса; микробизнес остается доминирующей категорией субъекта МСП вне зависимости от возрастной группы, а совокупная доля малых и средних предприятий в возрастной группе 5-7 лет составляет менее 4%; возрастная структура всего сектора МСП характеризуется смещением в сторону более молодых компаний, причем среди ИП это смещение особенно заметно; структура по видам деятельности создаваемых компаний устойчива: торговля, транспорт и строительство составляют топ-3 самых популярных видов деятельности.

Развитие цифровой экономики в России сталкивается с противоречием между необходимостью свободного обмена большими данными и усилением контроля за персональными данными. Введение национального проекта «Экономика данных» и новых федеральных законов о персональных и деперсонализированных данных обострило проблемы правового регулирования этой сферы. Исследование направлено на выявление экономических проблем в области больших данных, возникающих из-за регуляторных пробелов и новых норм защиты персональной информации. Методологической основой выступает новая институциональная теория, в частности теория управления трансакциями О. Уильямсона. В статье применяются методы сравнительного институционального анализа и экономико-математического моделирования для оценки эффективности штрафных санкций. Установлены различия в специфичности больших и персональных данных как ресурсов, что обосновывает необходимость дифференцированного регуляторного подхода. Выявлены структурные альтернативы регулирования: от полного государственного контроля до рыночных механизмов с промежуточными гибридными формами. Основными препятствиями развития рынка больших данных являются неопределенность статуса обезличенных данных и отсутствие надежных методов деперсонализации. Моделирование показало, что введение оборотных штрафов создает чрезмерную нагрузку на малые и средние предприятия, предварительно инвестировавшие в кибербезопасность. Обеспечение развития цифровых отраслей требует обязательного государственно-частного партнерства в нормотворчестве через саморегулируемые организации, учитывающего высокую скорость технологических изменений.

Резкое удорожание в 2024 году средней стоимости услуг пассажирских авиаперевозок в России привело к активизации обсуждения проблемы доступности перелетов для российских потребителей. По мнению отраслевых экспертов, в ближайшие годы тенденции значительного роста цен на авиаперелеты сохранятся.

Ключевой исследовательской задачей настоящего исследования выступает определение динамики ценовой доступности пассажирских авиаперевозок в России, выявление ключевых факторов (объективных экономических, рыночных, потребительских) и характера их влияния на стоимость данной услуги. В основе методологической базы исследования лежит статистический и эконометрический анализ данных ФСГС и крупнейших авиакомпаний о средней стоимости перелетов в 2004-2022 гг. и ценах на билеты в 2023 г. Значительное внимание уделено обзору результатов более ранних исследований проблемы.

Установлено, что, несмотря на ежегодный устойчивый рост авиаперевозок в последнее десятилетие, динамика производственных показателей российских авиакомпаний с 2020 г. определялась различными шоками экзогенного характера (пандемическим кризисом и обострением геополитической напряженности). Установлен отложенный во времени характер влияния макроэкономических и геополитических факторов на стоимость перелетов, сглаженный мерами государственного регулирования и поддержки авиаотрасли. Доказывается, что, несмотря на тенденцию ежегодного роста номинальной стоимости, услуги пассажирских авиаперевозок в реальном выражении становятся доступнее российскому потребителю.

Делается вывод, что объективные экономические условия способны в долгосрочной перспективе оказывать воздействие на стоимость услуг пассажирских авиаперевозок, однако текущая краткосрочная значительная волатильность цен на авиабилеты определяется, преимущественно, рыночной конъюнктурой и потребительским выбором. В ближайшей перспективе на ценовую динамику в секторе пассажирских авиаперевозок будут влиять, в первую очередь, темпы развития туристических направлений внутри страны и роста издержек компаний, а также меры государственного регулирования и поддержки отрасли

Работа посвящена выявлению факторов, связанных с величиной кассовых сборов кинофильмов, вышедших в российском прокате в период с 2014 по 2018 годы. В качестве методов моделирования используются регрессионный анализ и метод главных компонент. Показано, что при увеличении количества отзывов зрителей на 1%, боксофис фильма в российском прокате повышается на 0,4%, а рост на 1% потенциального охвата аудитории трейлера фильма увеличивает бокс-офис на 0,3%. Величина кассовых сборов связана с содержанием отзывов кинокритиков. Число отзывов, представляющих из себя утонченную похвалу («extraordinary», «magnificent», «masterpiece», «remarkable» и др.), в среднем отрицательно связано с бокс-офисом, а число отзывов, включающих в себя слова, характеризующие напряженную атмосферу («haunted», «scares», «creepy», «monster» и др.), или сцены, связанные с жестокостью и опасностью для жизни («gun», «violent», «brutal», «terrifying») – положительно. Для биографических фильмов использование критиками слов из словаря «похвала» положительно связано с величиной сборов, а из словаря «напряженность» – отрицательно. Число отзывов, содержащих описание критиками сцен, демонстрирующих жестокость, отрицательно связано с бокс-офисом фильмов жанра «триллер» или «экшн». Число отзывов, содержащих слова из тематических словарей («чувства и эмоции», «деньги», «королевство», «военная тематика», «романтика»), связано с кассовыми сборами фильмов, причем характер связи зависит от жанра. Так, использование критиками слов из словаря «деньги» положительно связано с величиной бокс офиса в среднем, но отрицательно – для анимационных фильмов.

Статья посвящена изучению особенностей высокотехнологичных отраслей как локомотива национальной экономики, вертикальной производственной интеграции, совместных международных проектов, их преимуществ в сложившейся политической ситуации, а также распределению суммарной прибыли компаний, выполняющих совместный проект. Целью статьи является разработка методов повышения рентабельности совместных международных проектов и построение комплекса экономико-математических моделей расчета трансфертных цен, представляющего механизм распределения суммарной прибыли совместного международного проекта между его участниками. В статье предлагается сделать акцент на следующих методологических подходах: положениях теории фирмы, международных стандартах финансовой отчетности (МСФО), методах линейной оптимизации, итерационных алгоритмах решения системы нелинейных уравнений, основанных на теореме о неподвижной точке, а также модели оценки трудозатрат с учетом эффекта кривой обучения (Данциг Дж., фон Зейдель Л., Райт Д.).

Результаты работы вносят вклад в управление рентабельностью совместного международного проекта на основе разработанного модельного комплекса формирования трансфертных цен (для расчетов между учрежденными совместными предприятиями) и минимизации суммарного налога на прибыль или таможенных пошлин проекта, а также показывают ведущую роль аэрокосмической отрасли и атомной энергетики в развитие национальной экономики, и могут применяться при формировании бизнес-планов совместных международные проектов. Делается вывод о том, что привлечение зарубежных инвестиций в высокотехнологичные наукоемкие отрасли российской экономики в формате совместных международных проектов для производства изделий нового поколения и строительства уникальных объектов, обеспечивает среди прочего доступ к современным технологиям, дает дополнительный импульс для развития промышленности (увеличивает загруженность смежных отечественных отраслей) и подготовки высококвалифицированных научно-технических кадров. Выполнение совместных международных проектов позволяет минимизировать консолидированный налог на прибыль или суммарные таможенные пошлины. Реализация названых мероприятий внесет определенный вклад в обеспечение устойчивого и сбалансированного роста российской промышленности.

Периоды высокой волатильности на рынке помещают инвесторов в ситуацию, когда обычные методы принятия решений не так надежны. Чтобы повысить доходность, участникам рынка нужно понимать, какие факторы играют большую роль при формировании портфеля. В статье проводится анализ детерминант доходности российских акций в период вспышки Covid-19 и роста геополитической напряженности 2022 года. Задачей исследования является выявление общих детерминант доходности отдельно взятых акций в условиях повышенной волатильности для формирования рекомендаций инвесторам по аллокации капитала. Исследование осуществляется на двух последних периодах повышенной волатильности на российском фондовом рынке с использованием данных по котировкам и фундаментальных финансовых показателей оценки компании. Было обнаружено, что рентабельность активов (ROA) и доходность акций за прошлый календарный год оказывают значительное положительное влияние на доходность ценных бумаг в оба периода рыночной неопределённости. На основании данных показателей с помощью метода Data Envelopment Analysis (DEA) была сформирована оценка эффективности компаний и построены портфели акций. Портфели, составленные из лучших по DEA компаний, значительно превзошли портфели из худших и бенчмарк по доходности. Портфель, составленный из лучших акций, на 12.50% во время вспышки Covid-19 и на 31.45% в период роста геополитической напряженности 2022 года опередил портфель, содержащий худшие бумаги по DEA. Результаты данного исследования несут высокую практическую ценность для инвесторов, ведь позволяют аллоцировать капитал в более перспективные бумаги в периоды рыночного стресса.

В условиях инфляционного таргетирования успешность денежно-кредитной политики во многом зависит от способности центрального банка влиять на инфляционные ожидания через эффективную коммуникацию. Особое значение имеет взаимодействие с неспециалистами, населением в широком смысле, чьи ожидания в России исторически завышены и менее заякорены. В статье рассматривается влияние удобочитаемости пресс-релизов Банка России на инфляционные ожидания населения. Удобочитаемость — свойство текстового материала, характеризующее лёгкость восприятия его человеком в процессе чтения. Для проверки гипотезы проведён лабораторный эксперимент с участием 274 человек, разделённых на контрольную и экспериментальную группы. Участники получали либо оригинальные тексты пресс-релизов, либо их упрощённые, более удобочитаемые версии, полученные с использованием генеративного искусственного интеллекта. В рамках эксперимента моделировались ситуации смягчения и ужесточения монетарной политики. Результаты показали, что при повышении ключевой ставки упрощённые тексты значимо снижают инфляционные ожидания – в среднем на 1,8–2 процентных пункта. При снижении ставки эффект статистически незначим. Таким образом, повышение понятности коммуникации особенно эффективно в условиях жёсткой денежно-кредитной политики. Полученные результаты подчеркивают необходимость адаптации коммуникационных материалов центрального банка для широкой аудитории. Сделан вывод, что улучшение читаемости может повысить доверие к денежным властям и укрепить механизм трансмиссии монетарной политики. Работа опирается на методы экспериментальной экономики, текстового анализа и регрессионного моделирования, подтверждая значимость качества коммуникации для управления инфляционными ожиданиями.

В условиях экспоненциального роста технологических возможностей и увеличения объема данных искусственный интеллект (ИИ) может обеспечить не только повышение точности прогнозирования, но и нивелировать влияние когнитивных искажений, что существенно упрощает процесс принятия решений. ИИ отделяет прогнозирование от суждения, дополняя человека в процессе принятия решения, наиболее точно просчитывая вероятности, тем самым повторяя работу человеческой Системы-1, которая также автоматически просчитывает вероятности, но из-за эвристики суждений допускает предсказуемые систематические ошибки. В статье выявлены преимущества использования алгоритмов ИИ: во-первых, снижение когнитивной нагрузки при рассмотрении альтернатив, во-вторых, более точный прогноз, не поддающийся фреймингу, в-третьих, возможность выстраивать архитектуру выбора в рамках политики подталкивания. Обосновывается, что автоматизация и алгоритмы ИИ начинают влиять на индивидуальные решения, поднимая вопросы о природе автономного выбора и рациональности в цифровую эпоху. На практике симбиоз человека и ИИ, широко используемый в маркетинге, ритейле и др., позволяет выстраивать симулятивные модели реалистичного мультиагентного поведения, проводить динамическую сегментацию и создавать персонализированный контент на основе большого массива данных о предпочтениях потребителей, адаптировать инновационные продукты и кастомизировать индивидуальные предложения. В исследовании применяется междисциплинарный методологический подход, основанный на синтезе подходов поведенческой экономики, маркетинга и наук об ИИ. Авторы приходят к выводу, что динамичное партнерство ИИ и человека имеет мощный преобразующий потенциал в различных сферах жизнедеятельности от оптимизации бизнес-процессов до улучшения качества нашей жизни.

Статистика статьи

Статистика просмотров за 2025 год.

Издательство

- Издательство

- МГУ

- Регион

- Россия, Москва

- Почтовый адрес

- оссийская Федерация, 119991, Москва, Ленинские горы, д. 1

- Юр. адрес

- оссийская Федерация, 119991, Москва, Ленинские горы, д. 1

- ФИО

- Садовничий Виктор Антонович (РЕКТОР)

- E-mail адрес

- info@rector.msu.ru

- Контактный телефон

- +7 (495) 9391000

- Сайт

- https://msu.ru/