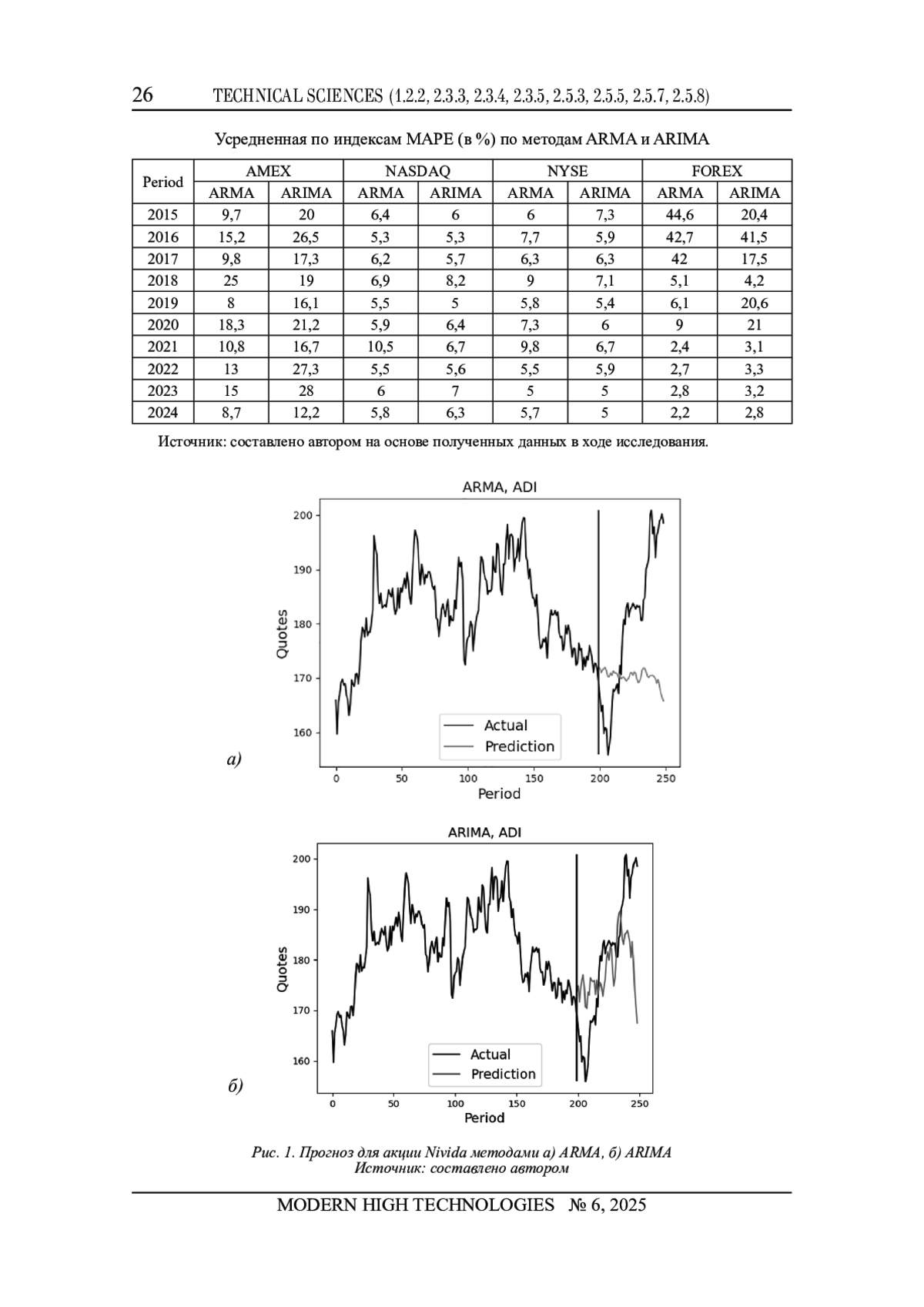

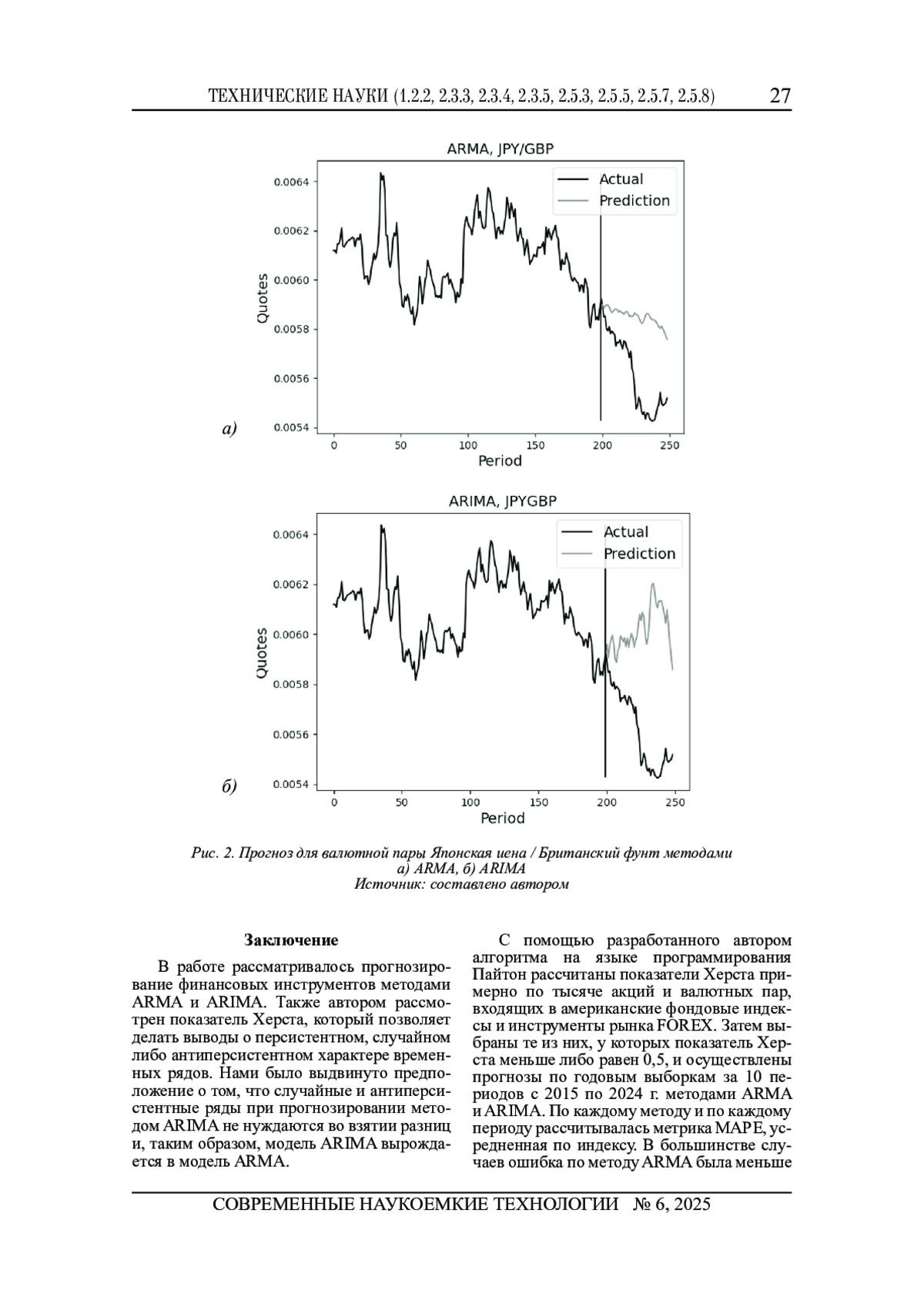

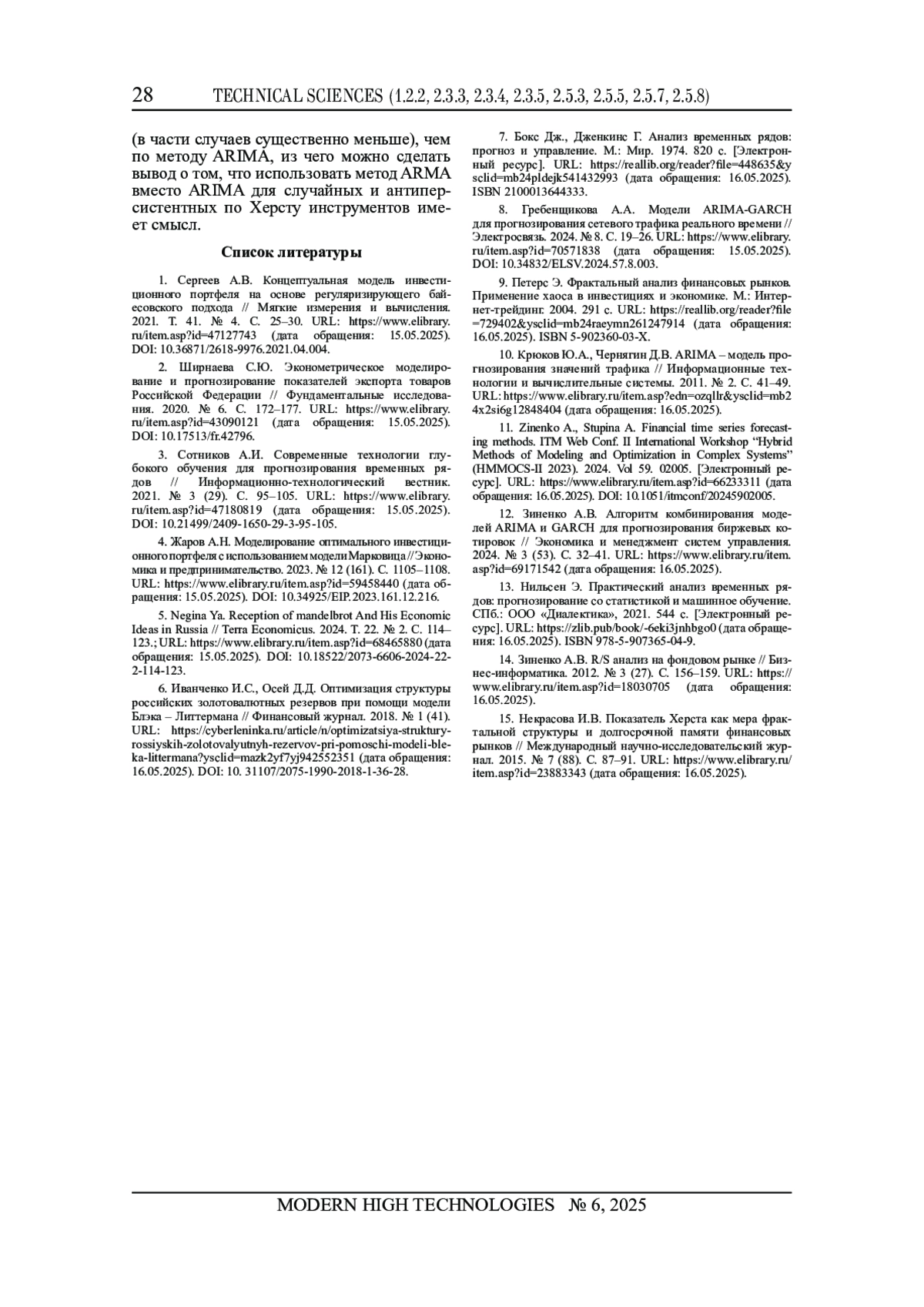

В работе рассматривается применение статистических методов авторегрессии - скользящего среднего и интегрированной авторегрессии - скользящего среднего к прогнозированию финансовых временных рядов. Данные модели отличаются тем, что в интегрированной модели в целях обеспечения стационарности берутся не фактические уровни ряда, а разности. Финансовые ряды могут быть как случайными, так и персистентными - зависящими от прошлых значений. Цель работы - обоснование использования моделей авторегрессии - скользящего среднего и интегрированной авторегрессии - скользящего среднего для прогнозирования финансовых временных рядов, исходя из того, зависят ли текущие значения временных рядов от прошлых, иными словами, являются ли временные ряды персистентными. Для осуществления прогнозов в работе использованы методы авторегрессии - скользящего среднего и интегрированной авторегрессии - скользящего среднего, а для определения персистентности временного ряда - метод R/S анализа. Результаты апробированы на четырех индексах крупнейших бирж, метрикой качества прогноза выступила средняя абсолютная ошибка в процентах. Для случайных временных рядов модель авторегрессии - скользящего среднего, в которой не осуществляется взятие разностей, показала лучший результат, чем модель интегрированной авторегрессии - скользящего среднего, которую целесообразно применять для персистентных временных рядов.

Предпросмотр статьи

Идентификаторы и классификаторы

Прогнозирование экономических показателей зародилось в США в конце XIX – начале XX в. Как ученые, так и практикующие деятели финансового рынка исходили из концепции, согласно которой экономические показатели, такие, например, как показатели погоды, являются циклическими и, соответственно, могут быть точно предсказаны.

Список литературы

1. Сергеев А.В. Концептуальная модель инвестиционного портфеля на основе регуляризирующего байесовского подхода // Мягкие измерения и вычисления. 2021. Т. 41. № 4. С. 25-30. URL: item.asp?id=47127743 (дата обращения: 15.05.2025). DOI: 10.36871/2618-9976.2021.04.004 EDN: QSLQKZ

2. Ширнаева С.Ю. Эконометрическое моделирование и прогнозирование показателей экспорта товаров Российской Федерации // Фундаментальные исследования. 2020. № 6. С. 172-177. URL: item.asp?id=43090121 (дата обращения: 15.05.2025). DOI: 10.17513/fr.42796 EDN: NHOHVH

3. Сотников А.И. Современные технологии глубокого обучения для прогнозирования временных рядов // Информационно-технологический вестник. 2021. № 3 (29). С. 95-105. URL: item.asp?id=47180819 (дата обращения: 15.05.2025). DOI: 10.21499/2409-1650-29-3-95-105 EDN: RRYKGX

4. Жаров А.Н. Моделирование оптимального инвестиционного портфеля с использованием модели Марковица // Экономика и предпринимательство. 2023. № 12 (161). С. 1105-1108. URL: item.asp?id=59458440 (дата обращения: 15.05.2025). DOI: 10.34925/EIP.2023.161.12.216 EDN: FUMSHL

5. Negina Ya. Reception of mandelbrot And His Economic Ideas in Russia // Terra Economicus. 2024. Т. 22. № 2. С. 114-123.; URL: item.asp?id=68465880 (дата обращения: 15.05.2025). DOI: 10.18522/2073-6606-2024-22-2-114-123 EDN: UVUDDB

6. Иванченко И.С., Осей Д.Д. Оптимизация структуры российских золотовалютных резервов при помощи модели Блэка - Литтермана // Финансовый журнал. 2018. № 1 (41). URL: https://cyberleninka.ru/article/n/optimizatsiya-struktury-rossiyskih-zolotovalyutnyh-rezervov-pri-pomoschi-modeli-bleka-littermana?ysclid=mazk2yf7yj942552351 (дата обращения: 16.05.2025). 10. 31107/2075-1990-2018-1-36-28. DOI: 10.31107/2075-1990-2018-1-36-28 EDN: YPPZCA

7. Бокс Дж., Дженкинс Г. Анализ временных рядов: прогноз и управление. М.: Мир. 1974. 820 с. [Электронный ресурс]. URL: https://reallib.org/reader?file=448635&ysclid=mb24pldejk541432993 (дата обращения: 16.05.2025). ISBN: 2100013644333

8. Гребенщикова А.А. Модели ARIMA-GARCH для прогнозирования сетевого трафика реального времени // Электросвязь. 2024. № 8. С. 19-26. URL: item.asp?id=70571838 (дата обращения: 15.05.2025). DOI: 10.34832/ELSV.2024.57.8.003 EDN: TYBESV

9. Петерс Э. Фрактальный анализ финансовых рынков. Применение хаоса в инвестициях и экономике. М.: Интернет-трейдинг. 2004. 291 с. URL: https://reallib.org/reader?file=729402&ysclid=mb24raeymn261247914 (дата обращения: 16.05.2025). ISBN: 5-902360-03-X

10. Крюков Ю.А., Чернягин Д.В. ARIMA - модель прогнозирования значений трафика // Информационные технологии и вычислительные системы. 2011. № 2. С. 41-49. URL: item.asp?edn=&ysclid=mb24x2si6g12848404 (дата обращения: 16.05.2025). EDN: OZQLLR

11. Zinenko A., Stupina A. Financial time series forecasting methods. ITM Web Conf. II International Workshop “Hybrid Methods of Modeling and Optimization in Complex Systems” (HMMOCS-II 2023). 2024. Vol 59. 02005. [Электронный ресурс]. URL: item.asp?id=66233311 (дата обращения: 16.05.2025). DOI: 10.1051/itmconf/20245902005 EDN: NVKUZD

12. Зиненко А.В. Алгоритм комбинирования моделей ARIMA и GARCH для прогнозирования биржевых котировок // Экономика и менеджмент систем управления. 2024. № 3 (53). С. 32-41. URL: item.asp?id=69171542 (дата обращения: 16.05.2025). EDN: NBOOYS

13. Нильсен Э. Практический анализ временных рядов: прогнозирование со статистикой и машинное обучение. СПб.: ООО “Диалектика”, 2021. 544 с. [Электронный ресурс]. URL: https://zlib.pub/book/-6eki3jnhbgo0 (дата обращения: 16.05.2025). ISBN: 978-5-907365-04-9

14. Зиненко А.В. R/S анализ на фондовом рынке // Бизнес-информатика. 2012. № 3 (27). С. 156-159. URL: https://www.elibrary.ru/item.asp?id=18030705 (дата обращения: 16.05.2025).

15. Некрасова И.В. Показатель Херста как мера фрактальной структуры и долгосрочной памяти финансовых рынков // Международный научно-исследовательский журнал. 2015. № 7 (88). С. 87-91. URL: item.asp?id=23883343 (дата обращения: 16.05.2025). EDN: UCQPXD

Выпуск

Другие статьи выпуска

Работа с детьми с ограниченными возможностями сопряжена с различными трудностями, что отражается как на работе специалистов, так и на взаимодействии структурных подразделений, в обязанности которых входит мониторинг и поддержка реабилитации, интеграции и приобщения таких детей. Однако на примере работы логопедов из различных учреждений в рамках междисциплинарного взаимодействия с другими специалистами можно проследить проблемные аспекты. Целью исследования является изучение механизмов обеспечения преемственности в работе структурных подразделений, участвующих в обеспечении населения услугами здравоохранения, образования и полноценной жизни. При подготовке работы использовались общенаучные, описательные и аналитические методы исследования. В статье подчеркивается важность системы нейрореабилитации для детей с ограниченными возможностями. Результаты исследования показывают, что в системе межведомственного взаимодействия остаётся много нерешенных проблем. Однако в ряде регионов и крупных городов сформировались практики, способствующие активной реабилитации детей с ограниченными возможностями. Была описана одна из таких практик, указывающая на возможности психолого-педагогической поддержки детей в условиях стационара. Сделан вывод о том, что комплексный и системный подход в рамках междисциплинарного взаимодействия специалистов с участием логопедов будет способствовать успешной реабилитации детей с ограниченными возможностями.

Развитие современных образовательных технологий и появление искусственного интеллекта, который генерирует самые различные данные, открывают новые перспективы во всех областях знаний. Это приводит к изменениям подходов, методик, приемов и средств обучения высшего профессионального образования. В данном исследовании авторы ставят целью определить готовность преподавателей и студентов медицинского вуза использовать в работе материалы, сгенерированные искусственным интеллектом, а также выявить сомнения и перспективы внедрения инструментов современных технологий в образовательный процесс. Материалом для исследования послужили собственные статистические данные авторов, собранные в результате общения с преподавателями в рамках конференций (Оренбург, 2025) и опроса в Яндекс Формах 208 студентов первого курса. Выбранные авторами теоретический и эмпирический методы позволяют рассмотреть объект исследования с ценностной точки зрения, так как в медицинской профессии очень важно личностное взаимодействие врача и пациента. В то же время для достойного поддержания здоровья и охраны жизни населения профессиональные компетенции специалистов здравоохранения всех уровней должны быть подкреплены свободным владением цифровыми и информационными ресурсами работы. Инновационные технологии помогают создавать эффективные образовательные программы, обрабатывать большой объем информации и персонализировать учебный материал. Появляются новые педагогические подходы и стратегии получения знаний, умений и навыков. Только при грамотно выстроенном взаимодействии преподаватель - студент технологии, основанные на искусственном интеллекте, будут работать на цели образования, приводить к повышению академической успеваемости и становлению высокопрофессионального специалиста.

В статье проведен анализ теоретических и практических подходов к организации многоуровневого оценивания знаний студентов с описанием направлений оценивания: типы, виды и уровни. Актуальность направления исследования обусловлена необходимостью обеспечения прозрачной, объективной и дифференцированной системы оценивания знаний студентов, учитывающей различный уровень подготовки студентов и особенности организации учебного процесса, в случае с дисциплинами, читаемыми в потоках. Целью статьи является описание механизмов применения элементов системы многоуровневого оценивания знаний (СМОЗ) студентов с акцентом на организацию своевременной реализации обратной связи «преподаватель - студент», способствующей повышению качества усвоения знаний. Реализация заявленной цели исследования обеспечивается системой многоуровневого оценивания знаний студентов с применением элементов цифровой образовательной среды. Приводится описание взаимодействия элементов рассматриваемой системы оценивания знаний, а именно технологии непрерывной оценки остаточных знаний и элементов модифицированной архитектуры цифровой образовательной среды. Для реализации обратной связи в архитектуру интегрированы такие компоненты, как искусственный интеллект, социальные сети и виртуальный информационно-коммуникационный помощник. В заключение приводится анализ применения системы многоуровневого оценивания знаний в цифровой образовательной среде на примере потоковой дисциплины кафедры прикладной математики Российского технологического университета.

В современных условиях задачами системы образования являются обеспечение исторической преемственности поколений, сохранение национальной культуры (обычаев, традиций, ценностей, искусства), включение региональных компонентов в образовательный процесс. Национально-региональный компонент в профессиональной подготовке будущего учителя в вузе играет ключевую роль в формировании глубокого понимания культурного наследия и традиционных ценностей родного края. Автор акцентирует внимание на множестве аспектов региональной составляющей, усиливающих значимость гуманизации и гуманитаризации образовательного процесса, акцентируя внимание на развитии духовных ценностей и фундаментальных личностных качеств обучающихся. Цель статьи заключается в выявлении и обосновании педагогических условий реализации национально-регионального компонента в профессиональной подготовке будущего учителя и представлении результатов опытно-экспериментальной работы. Автор подчеркивает важность реализации национально-регионального компонента в профессиональной подготовке будущего учителя, так как это является важным шагом на пути к гармоничному развитию общества, к сохранению культурного многообразия нации, подготовке подрастающего поколения, понимающего значимость и ценность культурных различий разных народов России. Это неисчерпаемый источник вдохновения для будущего учителя, стремящегося сохранять и переосмысливать традиционные и современные аспекты в своей практической деятельности. В статье представлены результаты опытно-экспериментальной работы по реализации национально-регионального компонента в профессиональной подготовке будущего учителя на базе кафедры технологии, изобразительного искусства и дизайна Петрозаводского государственного университета. Автор делает вывод, что выделенные педагогические условия способствует реализации национально-регионального компонента в профессиональной подготовке будущего учителя и способствуют формированию понимания культурного наследия, интеграции молодежи в мировое культурное пространство.

Статья посвящена вопросам организации внеурочной деятельности обучающихся. Работа осуществлялась в 2023-2024 году с младшими школьниками 3-4 классов образовательных учреждений МОУ «СОШ № 60» имени Героя Советского Союза П. Ф. Батавина, МАОУ «СОШ «Аврора», МАОУ «Гимназия № 3» г. Саратова на тематических занятиях, экскурсионных маршрутах, в играх. Поставлена цель: обобщить результаты педагогического опыта по организации внеурочной деятельности обучающихся краеведческой направленности в условиях пространства городского парка. Для достижения цели авторы выявили важные тенденции развития внеурочной деятельности школьников, заложенные в современное образование, а именно: смещение акцентов на становление саморегуляции у детей и подростков; построение образовательного пространства вокруг человека; развитие самостоятельности и активности у представителей подрастающего поколения в ходе решения социально значимых задач. Оценили возможности использования природных и социокультурных зон парка в образовательных целях, отметили его потенциал с учетом функций: мировоззренческой, просветительной, прогностической, практической, рекреационной, социальной, экологической. Разработали и апробировали экскурсионные маршруты экологической, исторической и математической направленности. Описали результаты организации игры «Тайны городского парка», что позволило обобщить работу творческих коллективов образовательных учреждений по созданию природоохранных экскурсионных маршрутов с учетом интересов и предпочтений обучающихся.

Цель исследования - изучить особенности понимания многозначности слов у детей старшего дошкольного возраста с общим недоразвитием речи. Для таких детей характерно нарушение всех сторон речевого развития, однако недостаточный уровень сформированности словарного запаса является одним из ключевых компонентов в структуре речевого дефекта. При этом важно не только количество, но и качество словарного запаса, в том числе знакомство дошкольника с таким явлением, как многозначность слов, раскрытие многозначности уже известных слов. Исследование проводилось на базе МАДОУ «Центр развития ребенка - детский сад № 8» г. о. Саранск. Исследование было проведено в период с 3 по 15 ноября 2024 г.; в нем приняли участие 19 дошкольников 6-7 лет, посещающих логопедическую группу и имеющих заключение о наличии общего недоразвития речи (III уровень речевого развития). В эмпирической части статьи представлены ход и результаты проведенного эксперимента по исследованию понимания многозначности слов у детей старшего дошкольного возраста с общим недоразвитием речи. Диагностическая программа включала задания, которые предъявлялись обследуемым индивидуально: понимание многозначного слова-предмета, понимание многозначного слова-признака, понимание многозначного слова-действия, понимание фразеологизмов. Анализ экспериментальных данных показал отсутствие у дошкольников показателей высокого уровня и уровня выше среднего по всем заданиям; преобладающими оказались результаты, соотносимые с уровнем ниже среднего. Дети данной категории испытывают затруднения при интерпретации лексического значения слов-предметов, слов-действий, слов-признаков, определения, предлагаемые детьми, характеризуются конкретностью, неразвернутостью, практически не используются варианты с переносным значением, детям требуется стимулирующая помощь. Обучающиеся не употребляют в собственной речи многозначные слова и/или выражения или делают это очень редко, понимание многозначных слов нарушено. Выявлена необходимость организации коррекционной работы по формированию понимания многозначности слов у детей исследуемой категории. Исследование выполнено в рамках гранта на проведение научно-исследовательских работ по приоритетным направлениям научной деятельности вузов-партнеров ФГБОУ ВО «Ульяновский государственный педагогический университет имени И. Н. Ульянова» и ФГБОУ ВО «Мордовский государственный педагогический университет имени М. Е. Евсевьева» по теме «Научно-методические аспекты коррекционно-развивающей работы с детьми с ограниченными возможностями здоровья».

Данное исследование посвящено рассмотрению основных аспектов развития цифровых навыков и разработке и процессу применения технологии веб-квеста при подготовке научно-педагогических кадров. В работе выделены основные цифровые навыки, которые важны современному преподавателю высшей школы, инновационные направления по их формированию и развитию. Цель исследования заключается в разработке и внедрении образовательного веб-квеста на базе стандартных инструментов веб-разработки при подготовке научно-педагогических кадров. Авторы исследовали потенциал веб-квестов в подготовке научно-педагогических кадров, выявив преимущества и разработав рекомендации по их организации для преподавателей. Исследование включало анализ предметной области, сравнительный анализ веб-сервисов для создания образовательного контента, моделирование и разработку веб-квестов, направленных на формирование профессиональных компетенций у студентов. На примере разработанного и апробированного веб-квеста авторы продемонстрировали процесс развития цифровой компетенции у аспирантов, представив детальный сценарий, структуру, цели и задачи каждого этапа, а также необходимые ресурсы. В результате предложена подробная технология создания веб-квеста с использованием конкретного веб-сервиса и приведен пример успешной реализации. Может быть использован в качестве образца для разработки аналогичных образовательных ресурсов.

Изменения в системе высшего образования направлены на развитие знаний, навыков и профессиональных компетенций будущих специалистов в соответствии с долгосрочными потребностями экономики и других сфер деятельности. В этой связи особое внимание должно уделяться образовательным программам, обеспечивающим профессиональную подготовку студентов в части системного овладения «отраслевыми» и организационно-управленческими компетенциями, необходимыми для эффективного функционирования и развития бизнес-систем и процессов различного уровня. Соответственно, ключевыми компетенциями являются: умение работать в команде, навыки управления проектной деятельностью, знания в области информационных технологий. Цель исследования состоит в изучении и систематизации практик преподавания проектного менеджмента на примере ряда российских вузов, выявлении их особенностей и возможностей дальнейшего развития и внедрения в учебный процесс, в том числе в рамках актуального редизайна курса «Проектный менеджмент в профессиональной деятельности». В процессе исследования использовались инструменты и методы систематизации, сравнений и сопоставлений, критического анализа, опроса, анкетирования и др. Обзор учебных программ по проектному менеджменту разных вузов Российской Федерации показал существенные различия в подходах к данной дисциплине. Интернет-обзор учебных программ был дополнен опросом. Все это позволило выявить общие подходы и различия в преподавании проектного менеджмента на магистерских программах и сделать выводы о дальнейших тенденциях в данной сфере.

В статье исследуется проблема повышения качества подготовки специалистов технических направлений в колледжах путем интеграции теоретических знаний по физике с практическими заданиями, направленными на развитие технического мышления и умения конструировать технические устройства. Несмотря на значительный потенциал физики в формировании практических навыков, умений по конструированию технических объектов, отсутствует эффективная методика обучения этому виду деятельности. Цель исследования - разработка и реализация методики обучения студентов технических специальностей колледжа методу конструирования технических устройств, связанных с будущей профессиональной деятельностью, в процессе изучения курса физики. Методологической основой исследования явились концепции деятельностного, компетентностного и контекстного подходов обучения. Разработан обобщённый способ конструирования технических объектов, состоящий из действий, последовательное выполнение которых приводит к созданию действующей модели или прототипа электротехнического устройства. Предложена методика организации учебного процесса по формированию у студентов, обучающихся по различным техническим направлениям колледжа, обобщенного способа конструирования электротехнических устройств. Описаны результаты проведенной опытно-экспериментальной работы по внедрению разработанной методики, которые доказывают её целесообразность и результативность. Сформированный у студентов способ выполнения деятельности по конструированию технических устройств позволяет успешно выполнять индивидуальные проекты, связанные с профессиональной практикой. Интеграция теоретических знаний по физике с созданием реальных технических устройств эффективно развивает техническое мышление и улучшает подготовку будущих специалистов.

Рецензирование текстов сложных документов, то есть документов, как имеющих сложную структуру, так и затрагивающих значительное количество вопросов, является неотъемлемой составляющей образовательного процесса и научно-исследовательской деятельности. Однако данный процесс требует внимания, глубокого анализа и индивидуального подхода, что сложно обеспечить при возрастающем объеме научных работ. В связи с этим актуальной становится задача автоматизации рецензирования. Целью данного исследования является сравнительный анализ методов автоматизации рецензирования научных текстов для выявления наиболее эффективных подходов. Для проведения обзора было проанализировано 176 актуальных исследовательских и обзорных статей из открытых баз ScienceDirect и IEEExplore, опубликованных не ранее 1 января 2015 г., из которых было выбрано 40. Выбранные источники были разделены на четыре группы по виду используемых методов: статистические методы, методы обработки естественного языка с машинным обучением, большие языковые модели, в том числе с дополнительными функциями. Для каждой из групп методов выявлены основные функции и оценена глубина решения задачи рецензирования. Проведенный сравнительный анализ методов показывает, что наибольшую эффективность и глубину решения задачи рецензирования показывают большие языковые модели с дополнительными функциями (прежде всего дополнительно обученные). Вместе с тем для более эффективного использования вычислительных ресурсов предлагается комплексный подход, объединяющий как большие языковые модели, так и методы обработки естественного языка.

В статье предложен метод представления и исполнения логики системы управления технологическим процессом палетизации коробок в виде конечного автомата, реализованного средствами реляционной модели данных и языка SQL. Целью исследования является разработка инженерного подхода, обеспечивающего формализованное, масштабируемое и конфигурируемое описание дискретной логики управления, пригодное для интеграции с цифровыми производственными платформами. Каждое состояние автомата реализуется в виде таблицы базы данных с управляющими сигналами и флагом активности, а переходы задаются через условия и исполняются с помощью SQL-триггеров. Такая архитектура позволяет управлять логикой процесса непосредственно в структуре данных, без привязки к программному коду контроллера, обеспечивая прозрачность, адаптируемость и возможность верификации поведения системы. Предложенный подход успешно описывает как штатные, так и аварийные сценарии палетизации, включая взаимодействие роботов, конвейера и системы машинного зрения. Реализация была протестирована на производственном стенде и подтвердила устойчивость и гибкость модели. Сравнение с традиционными средствами проектирования логики показало, что применение реляционной модели и SQL-автомата упрощает модификацию, поддержку и интеграцию системы управления в цифровую инфраструктуру предприятия.

В условиях стремительного роста объёмов грузоперевозок и усложнения логистических процессов особую актуальность приобретает внедрение интеллектуальных технологий, способных адаптироваться к быстро меняющимся требованиям рынка. Одним из таких решений является применение методов машинного обучения на графах для построения рекомендательных систем в логистике. Целью данной работы является исследование возможностей персонализированных графовых моделей, предназначенных для оптимизации логистических процессов за счёт более точного подбора маршрутов, перевозчиков и сопутствующих услуг с учётом индивидуальных предпочтений участников логистической цепочки. В работе исследуется применение графовых методов машинного обучения для построения рекомендательных систем в сфере транспортной логистики с учётом индивидуальных предпочтений пользователей. Предложен подход к персонализации графовых моделей на основе интеграции пользовательских характеристик и динамического пересчёта весов связей в графе. Разработанная модель позволяет оптимизировать логистические процессы, повышая релевантность рекомендаций по выбору маршрутов и перевозчиков. Эффективность предложенного метода подтверждена экспериментальными результатами на реальных данных: достигнуты значения Precision 88 %, Recall 81 % и NDCG 0,94. Представленные результаты демонстрируют преимущества разработанной системы по сравнению с традиционными методами логистического планирования в условиях динамически изменяющейся среды.

В данной статье представлена содержательная постановка задачи математического моделирования оптимального управления нагревом «термически тонких» и «термически массивных» тел в печи, обеспечивающего минимум по критерию расхода топлива. Рассматривается задача нагрева термически «тонкого тела», позволяющая при заданных условиях конвективного теплообмена в печи, времени нагрева и вида топлива выбирать такой температурный режим, при котором заданная конечная температура достигается при минимальном расходе топлива. Рассмотренные модели распространяются на камерные печи с учетом рассредоточенного подвода топлива и отвода дыма. Установлено, что при возрастании мощности печи оптимальное время нагрева уменьшается и скоростной нагрев «термически тонких» тел наиболее выгоден при большой удельной мощности холостого хода печей, например секционных. Обнаружено, что при отсутствии ограничений оптимальная температура газов достигается при постоянной тепловой мощности, а затем нагрев осуществляется при предельно допустимой температуре газов. Представлена вычислительная методика и процедура расчета нагрева «термически массивных» тел, состоящая из двух периодов: нагрева при оптимальной постоянной тепловой мощности до момента достижения заданной конечной среднеобъемной температуры с выдержкой при постоянном теплосодержании, с учетом удельного расхода топлива, что является современным инструментом для цифровизации расчета энергоемкого процесса нагрева рудного материала на предприятиях горнообогатительного комплекса промышленности. Представлены численные процедуры по определению оптимальной тепловой мощности в регенеративных и рекуперативных нагревательных колодцах с учетом веса исследуемых образцов, применяемого топлива и мощности холостого хода. Анализ представленных вычислительных процедур использования топлива позволяет выявить новые подходы к исследованию закономерностей между характеристиками нагрева рудного сырья, которые могут быть полезными при конструировании печей, нормировании расхода топлива и совершенствовании систем управления теплотехнологическим оборудованием. Они позволят оценить потенциальный резерв экономии топлива в направлении изменения режима работы печи в сторону оптимизации. Работа выполнена в рамках государственного задания, проект № FSWF-2023-0012.

Целью исследования является сокращение расхождений между плановыми и фактическими расходами в медицинских бюджетных учреждениях, а также сокращение времени на корректировку бюджета. Статья посвящена анализу особенностей бюджетирования в медицинских организациях, где необходимо учитывать специфические факторы: высокую степень регулирования, социальную направленность, зависимость от государственного финансирования и внезапные кризисы (например, пандемии). Рассмотрены современные подходы к интеграции цифровых технологий, таких как искусственный интеллект, в процессы финансового управления. Предложен подход к управлению распределением ресурсов, учитывающий динамичные внешние условия, такие как изменения в законодательстве, миграционные потоки и внедрение новых медицинских технологий. Особое внимание уделено балансу между экономической эффективностью и выполнением социальной миссии здравоохранения, включая механизмы распределения бюджета между профилактикой, первичной помощью и стационарным лечением. Предложена архитектура автоматизированной информационной системы лечебно-профилактических учреждений, объединяющей финансовые, клинические и операционные данные в едином цифровом пространстве. Практическая значимость работы заключается в возможности адаптации предложенных решений для государственных и частных медицинских учреждений, а также в формировании основ для создания интеллектуальных систем поддержки принятия управленческих решений. Результаты исследования способствуют переходу от традиционного классического бюджетирования к гибкому, динамичному управлению ресурсами, обеспечивающему устойчивость медицинских организаций в условиях неопределенности.

Хронические неинфекционные заболевания являются важной медико-социальной проблемой, оказывающей существенное влияние на структуру заболеваемости и смертности населения. Актуальность исследования обусловлена необходимостью повышения точности диагностики, персонализации подходов к профилактике и снижению нагрузки на систему здравоохранения. Цель работы - оценка возможности применения современных методов машинного обучения для прогнозирования вероятности развития повышенного артериального давления у взрослых пациентов, наблюдающихся в условиях поликлинического звена. В работе проанализированы обезличенные карты 1843 пациентов. После предварительной обработки, включающей очистку и нормализацию данных, были исследованы следующие алгоритмы: Random Forest, Gradient Boosting, XGBoost, метод K-ближайших соседей и рекуррентная нейронная сеть LSTM. Для верификации качества построенных моделей применялись метрики точности, полноты, F1-мера и ROC-AUC. Результаты апробации показали, что Gradient Boosting и рекуррентная нейронная сеть LSTM наиболее успешно справились с задачей стратификации выборки: пациенты были корректно распределены на группы с отсутствием заболевания, наличием артериальной гипертензии и повышенным риском ее развития. Были показаны ключевые факторы риска - гиперхолестеринемия, неправильное питание и избыток массы тела. Полученные результаты подтверждают целесообразность и перспективность внедрения инструментов машинного обучения, в частности градиентного бустинга и нейросетевых моделей, в клинические информационные системы с целью автоматизированного скрининга артериальной гипертензии и последующего планирования профилактических мероприятий.

Целью работы является получение адекватного автоматического алгоритма дуговой сварки, использующего методы машинного обучения для мониторинга параметров сварки, прогнозирования дефектов шва и автоматической корректировки настроек с целью повышения качества и надежности сварных соединений. Настоящая работа посвящена созданию алгоритма для автоматизации дуговой сварки методом MIG/MAG с применением технологий машинного обучения, в частности модели Random Forest. Разработанная система направлена на непрерывный контроль таких параметров сварки, как температура шва, сила тока, скорость подачи проволоки, расход защитного газа и ширина шва. Основная задача - прогнозирование вероятности дефектов сварного соединения и автоматическая корректировка параметров для их предотвращения, что способствует повышению прочности и долговечности конструкций. Алгоритм реализован на языке Python с использованием библиотек Numpy, Sklearn и Matplotlib и адаптирован для работы в среде Google Colab, что упрощает проведение экспериментов и анализ данных. В ходе тестирования система продемонстрировала высокую точность предсказания дефектов (100%), подтвержденную метриками классификации и анализом ROC-кривой. Предложенный подход обеспечивает оптимизацию сварочных процессов, минимизацию производственных ошибок и открывает перспективы для адаптации к другим видам сварки, что делает его ценным инструментом для промышленного применения.

Цель исследования - повышение надежности работы автоматизированной системы управления складским помещением за счет увеличения среднего времени наработки на отказ и оптимизация ее эффективности путем сокращения времени выполнения цикла обработки изделий и равномерного распределения степени заполнения складских секций с помощью технологий имитационного моделирования. Предложен общий вид имитационной модели складского комплекса, включающий конвейер подачи, модуль динамической сортировки, роботизированные станции обработки, сборки и упаковки, трёхсекционный склад ёмкостью 162 места. Управление реализовано на программируемом логическом контроллере семейства Siemens S7-1500 в среде TIA Portal. Предложенная автоматизированная система управления складским помещением позволяет проанализировать влияние случайного распределения изделий по цветовым потокам на время выполнения цикла программы, а также степень заполнения каждой складской секции, фиксируя моменты возникновения производственных заторов и вынужденных остановок. Такой подход предоставляет инженерам инструмент предварительной оптимизации алгоритмов управления до внедрения в реальные технологические процессы. Также представлены результаты проведенных испытаний пяти различных по количеству партий изделий, продемонстрировавшие рост задержек и вынужденных остановок по мере приближения к лимиту хранения и неравномерного заполнения секций. Проведенный анализ показал накопление статистической ошибки во временя выполнения цикла программы, вызванной взаимодействием конвейеров и роботов. Полученные результаты подтверждают эффективность использования имитационного моделирования для предварительной оптимизации складских операций, демонстрируя снижение времени обработки, уменьшение простоев оборудования и повышение общей надежности системы по сравнению с традиционным процессом разработки систем автоматизации технологических процессов. Применение имитационного моделирования позволяет не только минимизировать риски при запуске реального производства, но и разработать индивидуальные рекомендации по модернизации складской инфраструктуры с учетом выявленных узких мест.

Статистика статьи

Статистика просмотров за 2025 год.

Издательство

- Издательство

- ИД АКАДЕМИЯ ЕСТЕСТВОЗНАНИЯ

- Регион

- Россия, Пенза

- Почтовый адрес

- 440026, Пензенская обл., г Пенза, ул. Московская, влд. 27

- Юр. адрес

- 440026, Пензенская обл., г Пенза, ул. Московская, влд. 27

- ФИО

- Бизенков Кирилл Александрович (ДИРЕКТОР)

- E-mail адрес

- edition@rae.ru

- Контактный телефон

- +7 (841) 2304108

- Сайт

- https://rae.ru/ru